Các cách thẩm định giá nhà đất thực tế giúp tránh bẫy "giá ảo" khi mua bán

Thị trường bất động sản luôn biến động với ma trận thông tin thật giả lẫn lộn, nơi mà các chiêu trò "thổi giá" hay "cò đất" đẩy giá ảo diễn ra hàng ngày. Nếu không biết các cách thẩm định giá nhà đất thực tế, bạn rất dễ rơi vào cái bẫy tài chính, mua phải tài sản với giá "trên trời" hoặc bán đi miếng đất của mình với mức giá quá rẻ. Bài viết dưới đây sẽ chia sẻ những kinh nghiệm thực chiến từ các chuyên gia, giúp bạn tự định giá bất động sản chính xác đến 90%, tự tin thương lượng và tránh bẫy "giá ảo" khi mua bán.

Tại sao bạn cần biết cách tự thẩm định giá nhà đất?

Bước chân vào thị trường bất động sản mà không biết cách tự định giá tài sản cũng giống như việc bạn đi chợ mua đồ nhưng lại không hề biết mặt bằng giá chung của món hàng đó. Trong một thị trường có giá trị giao dịch cực lớn như nhà đất, việc mù mờ về giá sẽ khiến bạn phải trả một cái giá rất đắt theo đúng nghĩa đen.

Nhận diện thực trạng "thổi giá", "bẫy giá ảo" trên thị trường hiện nay

Thị trường bất động sản Việt Nam luôn tiềm ẩn nhiều yếu tố bất đối xứng thông tin. Hiện nay, người mua và người bán rất dễ rơi vào các "ma trận" giá do các bên trung gian hoặc đội nhóm đầu cơ tạo ra, cụ thể như:

-

Chiêu trò "thổi giá" của đội lái: Tại các vùng chuẩn bị lên quận, có dự án đường đi qua, các đội nhóm đầu cơ thường thực hiện các giao dịch mồi (mua đi bán lại giữa các thành viên trong nhóm) để liên tục thiết lập mặt bằng giá ảo mới cao ngất ngưỡng, nhằm "úp bô" những nhà đầu tư F0 chậm chân.

-

Tin đăng "loạn giá" trên Internet: Khi tìm kiếm trên các hội nhóm hay trang rao bán, cùng một căn nhà nhưng bạn sẽ thấy có nơi rao giá 4 tỷ, nơi rao 4.5 tỷ, thậm chí có những tin đăng giá rẻ giật gân (thực chất là tin ảo của môi giới nhằm thu thập số điện thoại khách hàng).

-

Hiệu ứng tâm lý đám đông: Nhiều chủ nhà khi thấy hàng xóm rao bán mảnh đất bên cạnh với giá 50 triệu/m² (dù chưa bán được) cũng lập tức hét giá nhà mình lên 55 triệu/m², vô hình trung tạo ra một thị trường toàn "giá kỳ vọng" thay vì giá trị thực.

Lợi ích của việc nắm rõ giá trị thực khi thương lượng mua bán

Việc trang bị cho mình kỹ năng tự thẩm định giá nhà đất giống như việc bạn tự đeo một tấm khiên bảo vệ tài chính cho chính mình. Khi tìm ra được "neo giá" gần với thực tế nhất, bạn sẽ nhận được những lợi thế cốt lõi sau:

-

Đối với người mua (Không lo mua hớ): Bạn sẽ tự tin nhìn thấu mức giá mà chủ nhà đưa ra đã hợp lý chưa. Nếu căn nhà bị kê chênh lên 300 - 500 triệu so với giá trị thực, bạn sẽ có đầy đủ luận cứ, số liệu so sánh cụ thể để "đàm phán ngược" với chủ nhà, ép mức giá về đúng quỹ đạo của nó.

-

Đối với người bán (Thanh khoản nhanh, không mất lộc): Định giá quá cao sẽ khiến nhà đất của bạn bị ngâm từ tháng này qua năm khác, bỏ lỡ chi phí cơ hội. Ngược lại, định giá quá thấp thì bị thiệt thòi. Biết cách tự định giá giúp bạn đưa ra mức giá "vừa túi tiền" thị trường, giúp giao dịch diễn ra nhanh chóng.

-

Chủ động dòng vốn vay ngân hàng: Nếu bạn định mua nhà đất có kết hợp vay thế chấp, việc tự định giá sát thực tế giúp bạn ước tính chính xác số tiền ngân hàng sẽ giải ngân (thường là 70% giá trị thẩm định), tránh rơi vào tình trạng đã đặt cọc cho chủ nhà rồi mới ngã ngửa vì ngân hàng định giá quá thấp, dẫn đến thiếu hụt tài chính và nguy cơ mất cọc.

Hướng dẫn 3 cách thẩm định giá nhà đất thực tế và chính xác nhất

Đâu là phương pháp so sánh giá được lựa chọn hàng đầu?

Đâu là phương pháp so sánh giá được lựa chọn hàng đầu?

Để không bị lạc lối trong ma trận giá cả, bạn có thể tự mình đóng vai một thẩm định viên chuyên nghiệp bằng cách áp dụng 3 phương pháp thực chiến dưới đây. Mỗi phương pháp sẽ là một bộ lọc giúp bạn bóc tách và loại bỏ dần những con số "bóng bẩy" do thị trường tự vẽ lên.

Cách 1: Thẩm định qua phương pháp so sánh giá (Mẹo check tin đăng trực tuyến)

Đây là cách dễ thực hiện nhất vì bạn có thể bắt đầu ngay tại nhà với một chiếc máy tính hoặc điện thoại kết nối Internet. Nguyên lý của phương pháp này là tìm ra mẫu số chung về giá từ các bất động sản tương đồng.

-

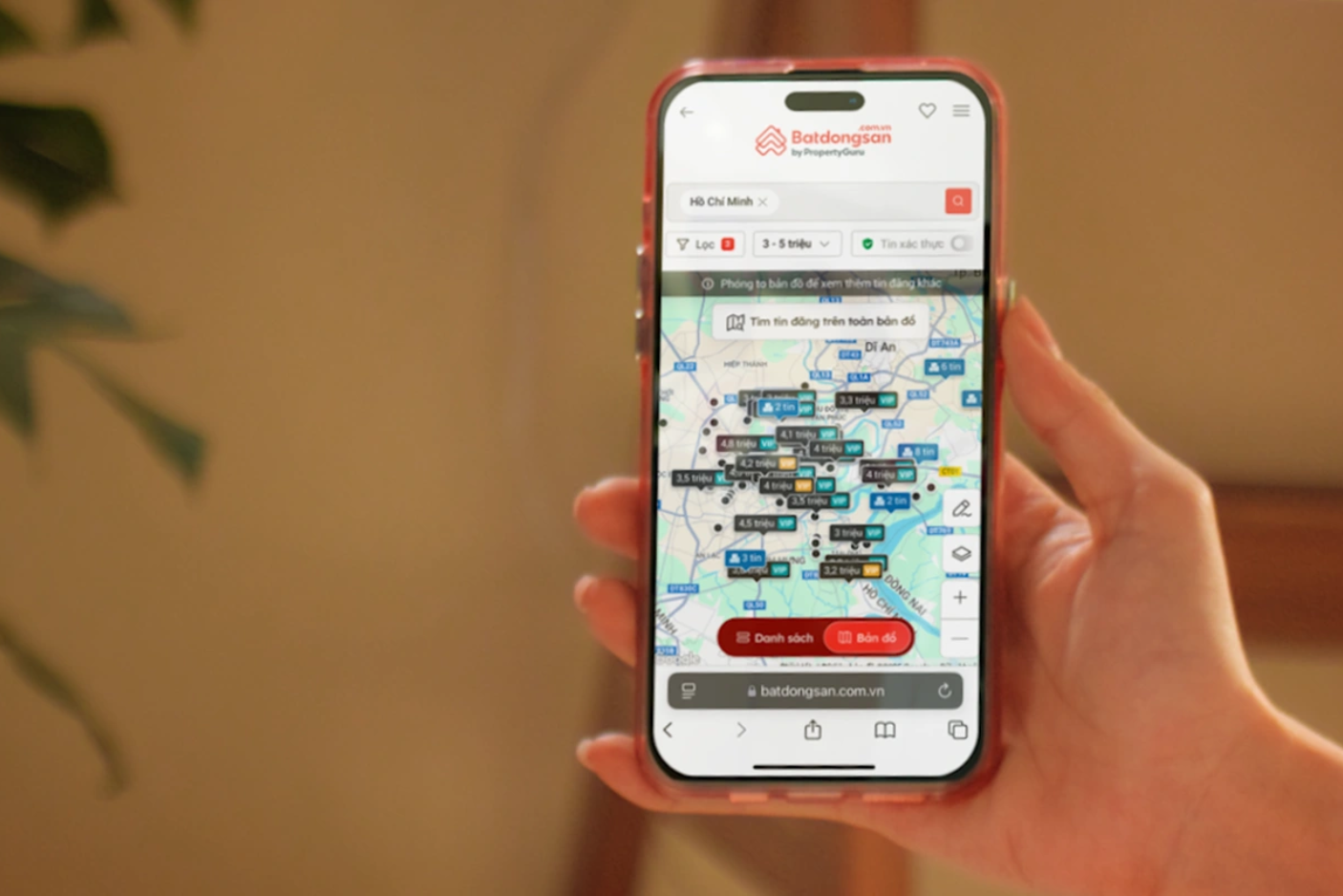

Cách thực hiện: Bạn truy cập vào các trang web bất động sản uy tín hoặc các hội nhóm cư dân tại khu vực đó. Hãy tìm kiếm ít nhất từ 3 đến 5 căn nhà/mảnh đất có đặc điểm giống với tài sản bạn đang nhắm tới (cùng nằm trong một con ngõ, diện tích tương đương, cùng số tầng, chiều rộng mặt tiền gần bằng nhau). Sau đó, bạn lấy tổng giá trị rao bán chia cho diện tích để tìm ra đơn giá trung bình trên mỗi mét vuông.

-

Mẹo check tin đăng "ảo": Trên mạng có rất nhiều tin đăng giá rẻ bất thường (tin mồi của môi giới) hoặc giá quá cao (chủ nhà ngáo giá). Hãy dùng bộ lọc thời gian để chọn các tin đăng trong vòng 1 - 3 tháng gần nhất. Nếu thấy một tin đăng có giá thấp hơn mặt bằng chung từ 20% - 30%, hãy gọi điện kiểm tra; nếu môi giới báo "nhà đó bán rồi, em giới thiệu căn khác" thì hãy lập tức gạch con số đó ra khỏi danh sách so sánh vì đó là giá ảo.

Cách 2: Phương pháp bóc tách Nhà + Đất (Công thức tính giá trị nhà cũ kèm khấu hao)

Phương pháp này cực kỳ hiệu quả khi bạn định mua nhà phố, nhà riêng đã qua sử dụng. Thay vì nhìn tổng thể cục tiền, bạn hãy xé nhỏ bất động sản đó thành hai phần riêng biệt: Giá trị của đất và Giá trị phần nhà gạch xây dựng trên đất.

Tổng giá trị bất động sản = Giá trị đất + Giá trị thực tế còn lại của nhà

Trong đó, công thức tính giá trị còn lại của căn nhà được xác định như sau:

Giá trị thực tế còn lại của nhà = Diện tích sàn xây dựng X Đơn giá xây mới/m² X Tỷ lệ chất lượng còn lại

-

Đơn giá xây mới: Hiện nay dao động khoảng 5 - 7 triệu đồng/m² tùy chất lượng vật tư.

-

Tỷ lệ chất lượng còn lại: Dựa trên mức độ hao mòn theo thời gian. Thông thường, một căn nhà kiên cố kết cấu bê tông cốt thép có niên hạn sử dụng khoảng 50 năm, tương đương mức khấu hao vật lý khoảng 2% mỗi năm.

-

Ví dụ: Một căn nhà xây được 10 năm thì tỷ lệ hao mòn là 10 X 2% = 20%. Như vậy, tỷ lệ chất lượng còn lại của ngôi nhà là 100% - 20% = 80%.

-

Cách 3: Khảo sát thực địa và "phỏng vấn" dân bản địa (Nghệ thuật thu thập giá thực)

Giá rao bán trên mạng hay giá trên giấy tờ chỉ là "giá tĩnh", còn giá thực tế giao dịch thành công (giá động) lại nằm trong lòng bàn tay của người dân địa phương. Hãy dành thời gian trực tiếp đến tận nơi để thực hiện cuộc "điều tra" nhỏ.

-

Nghệ thuật phỏng vấn: Đừng hỏi trực diện chủ nhà hay môi giới đang dẫn bạn đi. Hãy ghé vào một quán trà đá, tiệm tạp hóa, hoặc tìm cách bắt chuyện với tổ trưởng dân phố, những người hàng xóm sát vách. Câu chuyện nên bắt đầu một cách tự nhiên: "Chào cô/chú, cháu đang tính mua nhà về đây ở để tiện cho con đi học. Cô cho cháu hỏi quanh khu mình dạo này có ai bán nhà không ạ? Căn số X đầu ngõ thấy đang rao giá Y tỷ, mức đó có khớp với giá dân mình hay bán không cô?"

-

Thu thập lịch sử ngôi nhà: Ngoài giá cả, việc phỏng vấn dân bản địa còn giúp bạn biết được những thông tin "vàng" mà không môi giới nào dám nói: Nhà này có từng bị ngập nước khi mưa lớn không? Có tranh chấp ranh giới đất hay không? Lịch sử ngôi nhà có yếu tố tâm linh nào đáng ngại không? Những chi tiết này chính là cái cớ hợp lý để bạn ép giá chủ nhà khi thương lượng.

Bảng so sánh 3 phương pháp tự thẩm định giá nhà đất thực tế

Để giúp bạn có cái nhìn tổng quan và biết khi nào nên áp dụng phương pháp nào, hãy tham khảo bảng so sánh tối ưu dưới đây:

|

Tiêu chí |

Phương pháp so sánh giá |

Phương pháp bóc tách Nhà + Đất |

Phương pháp khảo sát thực địa |

|

Độ chính xác |

Khá cao (Nếu lọc được tin thật). |

Tương đối chính xác (Áp dụng cho nhà phố cũ). |

Rất cao (Bắt được giá giao dịch thực tế). |

|

Thời gian thực hiện |

Nhanh chóng (Chỉ mất 30 phút - 1 tiếng ngồi máy tính). |

Trung bình (Cần tính toán toán học cơ bản). |

Tốn thời gian (Phải di chuyển, đến tận nơi nhiều lần). |

|

Ưu điểm lớn nhất |

Nắm bắt nhanh mặt bằng giá chung của cả thị trường. |

Tránh bị chủ nhà đánh lừa bởi những mảng sơn sửa, mông má bên ngoài. |

Lấy được thông tin giá "ngầm", biết rõ môi trường sống xung quanh. |

|

Điểm hạn chế |

Dễ sập bẫy tin đăng câu view, tin ảo của môi giới. |

Khó định giá chính xác các căn nhà có kiến trúc quá độc lạ, xa xỉ. |

Đòi hỏi sự khéo léo trong giao tiếp để người dân không đề phòng. |

Quy trình 4 bước tự định giá một bất động sản từ A - Z cho người mới

Nếu bạn là một người mới bước chân vào thị trường và không biết phải bắt đầu từ đâu, hãy áp dụng quy trình 4 bước mang tính hệ thống dưới đây. Quy trình này sẽ giúp bạn đi từ việc đánh giá cảm quan bên ngoài cho đến việc kiểm tra chéo thông tin để tìm ra giá trị thực sự của tài sản.

Bước 1: Phân tích kỹ các yếu tố nội tại của nhà đất (Vị trí, phong thủy, pháp lý)

Trước khi nhìn vào con số, bạn phải đánh giá được chất lượng của "món hàng". Một bất động sản đắt hay rẻ phụ thuộc hoàn toàn vào các đặc điểm nội tại của nó.

-

Vị trí (Yếu tố quyết định 60% giá trị): Nhà đất nằm ở mặt đường lớn, ngõ ô tô tránh nhau hay ngõ cụt sâu chỉ vừa một xe máy? Khoảng cách từ nhà đến các tiện ích trung tâm (trường học, bệnh viện, chợ) là bao xa?

-

Pháp lý: Sổ đỏ/Sổ hồng là sở hữu riêng hay sở hữu chung? Đất có đang bị dính một phần quy hoạch treo, lộ giới mở đường hay không? Hãy mang bản photo sổ lên Văn phòng đăng ký đất đai quận/huyện để kiểm tra chéo nhằm tránh rủi ro mua phải đất không thể giao dịch.

-

Phong thủy và hình dáng: Mảnh đất vuông vức, nở hậu luôn có giá cao hơn đất thóp hậu hay hình thù kỳ dị. Đồng thời, hãy kiểm tra xem ngôi nhà có bị dính điểm trừ phong thủy nào không, chẳng hạn như: đường đâm thẳng vào nhà, có cột điện hay bốt điện chắn ngay trước cửa, hoặc nằm quá gần nghĩa trang, đền chùa.

Bước 2: Tra cứu bảng giá đất Nhà nước và lịch sử giá khu vực

Đây là bước giúp bạn xây dựng một "vùng giá an toàn" và có cơ sở pháp lý nền tảng trước khi đối chiếu với giá thị trường tự do.

-

Tra cứu bảng giá đất: Hãy tìm kiếm bảng giá đất do Ủy ban nhân dân tỉnh/thành phố ban hành áp dụng cho tuyến đường, khu vực của mảnh đất đó. Mặc dù giá Nhà nước quy định thường thấp hơn giá thị trường thực tế (chỉ bằng khoảng 30% - 50%), nhưng đây là căn cứ bắt buộc để bạn tính toán các khoản thuế phí sang tên, thuế sử dụng đất hoặc mức đền bù nếu có giải phóng mặt bằng.

-

Theo dõi lịch sử giá: Sử dụng các công cụ lịch sử giá trên các cổng thông tin bất động sản lớn để xem trong vòng 1 - 2 năm qua, khu vực này có tốc độ tăng giá như thế nào. Nếu giá đất tăng vọt một cách bất thường (vượt quá 30%/năm) mà không có hạ tầng nào mới được xây dựng, đó là dấu hiệu của một cơn sốt ảo.

Bước 3: Tìm kiếm tài sản so sánh và tiến hành chấm điểm, điều chỉnh giá

Sau khi đã có dữ liệu nền, bạn bắt đầu tìm kiếm ít nhất 3 tài sản tương đồng trong khu vực (như đã hướng dẫn ở phương pháp so sánh) và tiến hành "chấm điểm" để điều chỉnh giá cho tài sản mục tiêu.

-

Chọn tài sản chuẩn làm mốc: Giả sử bạn tìm được một căn nhà B trong ngõ rộng 4m đang bán với giá 60 triệu/m². Căn nhà A bạn đang muốn mua lại nằm ở ngõ rộng 5m (ô tô vào được) nhưng lại bị lỗi thóp hậu nhẹ.

-

Tiến hành cộng - trừ giá trị: Bạn sẽ lấy mức giá 60 triệu/m² của nhà B làm gốc, sau đó điều chỉnh:

-

Cộng thêm 5% - 10% giá trị vì ngõ nhà A rộng hơn, ô tô vào được.

-

Trừ đi 5% - 10% giá trị vì nhà A bị lỗi phong thủy thóp hậu.

-

- Kết luận: Sau khi bù trừ các yếu tố, giá của nhà A sẽ xoay quanh mức 60 triệu/m². Nếu chủ nhà A đòi giá 75 triệum², bạn lập tức biết ngay mức giá đó là quá đắt.

Bước 4: Đóng vai người mua/bán để kiểm tra chéo qua các văn phòng môi giới

Bước cuối cùng để chốt lại con số chính là "thử nghiệm lâm sàng" thông qua các văn phòng môi giới local (môi giới bản địa tại chính khu vực đó). Đây là những người nắm rõ dòng tiền và các giao dịch ngầm nhất.

-

Kịch bản 1 - Đóng vai người mua: Bạn đến văn phòng môi giới A và nói: "Chị đang tìm mua nhà khu này, tài chính khoảng 4 tỷ, yêu cầu ngõ ô tô vào được giống như căn số X đang rao bán. Em xem quanh đây có căn nào tương tự mà giá mềm hơn không?". Môi giới sẽ cho bạn biết ngay mặt bằng giá thực tế của các căn tương tự để cạnh tranh.

-

Kịch bản 2 - Đóng vai người bán (Chiêu độc): Bạn đến văn phòng môi giới B (khác văn phòng A) và vờ như mình là chủ sở hữu của chính căn nhà bạn đang muốn mua: "Em ơi, chị có căn nhà ở vị trí X, diện tích Y, đang cần tiền gấp nên muốn gửi em bán hộ với giá Z tỷ (hãy đưa ra mức giá thấp hơn giá chủ nhà đang đòi khoảng 15%). Em xem giá này trôi nhanh được không?".

Nếu môi giới lắc đầu bảo: "Giá này vẫn khó trôi lắm chị ơi, khu này dạo này đứng bóng, tầm giá đó chỉ bán được căn mặt đường thôi", bạn sẽ biết mức giá thực tế còn phải ép xuống sâu hơn nữa.

Những "mẹo" xương máu giúp bạn không bị sập bẫy "giá ảo"

Làm sao để tránh bẫy giá ảo trên thị trường hiện nay?

Đứng trước những chiêu trò bài bản của thị trường, người mua nếu chỉ dựa vào các bước tính toán lý thuyết thì vẫn có nguy cơ bị "qua mắt". Dưới đây là 3 mẹo thực chiến xương máu được đúc kết từ các nhà đầu tư lão luyện, giúp bạn xây dựng bộ lọc tâm lý vững chắc trước mọi cạm bẫy giá ảo.

Tuyệt đối không dùng giá đỉnh của các cơn "sốt đất" làm hệ quy chiếu

Khi một khu vực vừa trải qua một cơn "sốt đất" (thường do tin đồn quy hoạch, làm đường, dự án lớn siêu khủng sắp khởi công), mặt bằng giá tại đó sẽ bị đẩy lên một đỉnh điểm phi thực tế. Nhiều người đi mua nhà đất sau khi cơn sốt đã đi qua thường mắc phải sai lầm nghiêm trọng khi lấy mức giá đỉnh này để làm thước đo đàm phán.

-

Rủi ro từ giá đỉnh cũ: Bạn thấy chủ nhà rao bán 3 tỷ, họ tự tin quảng cáo "Năm ngoái lúc đỉnh sốt, có người trả tôi 3,5 tỷ tôi chưa bán". Nếu bạn nghĩ mua giá 3 tỷ hiện tại là đã "hời" được 500 triệu thì bạn đã sập bẫy.

-

Cách tư duy đúng: Giá đỉnh sốt là giá của sự kỳ vọng thái quá và tâm lý đám đông, không phải giá trị thực. Khi thị trường hạ nhiệt và bước vào giai đoạn đóng băng, giá trị bất động sản hoàn toàn có thể chiết khấu, sụt giảm từ 20% đến 40% so với đỉnh. Hãy luôn định giá dựa trên giá trị khai thác thực tế (khả năng cho thuê, kinh doanh) hoặc mức giá giao dịch của thời kỳ bình thường trước khi sốt đất diễn ra.

Cách nhận biết tin đăng BĐS ảo, giá rẻ giật gân trên mạng

Lướt các trang tin rao vặt hay mạng xã hội, bạn sẽ rất dễ bắt gặp những dòng tít đánh thẳng vào lòng tham kiểu: "Cần tiền trả nợ bán gấp nhà 3 tầng mặt phố giá chỉ 1,5 tỷ", hoặc "Ngân hàng thanh lý đất nền thổ cư trung tâm giá rẻ bằng một nửa thị trường". Đến 99% các tin đăng này là tin ảo.

Để không mất thời gian và bị môi giới dắt mũi, bạn hãy nhận diện qua các dấu hiệu sau:

-

Hình ảnh quá hoàn hảo nhưng giá quá bèo: Hình ảnh nội thất lung linh như khách sạn 5 sao, nhà mặt đường lớn nhưng giá rao bán chỉ bằng giá một căn nhà cấp 4 trong ngõ sâu.

-

Thông tin vị trí mập mờ: Ghi là nhà ở trung tâm Quận 1, Quận 3 nhưng khi gọi điện thì môi giới bảo "Căn đó vừa bán xong, để em dẫn anh/chị đi xem căn khác ở quận lân cận" hoặc thực chất là đất nền ở các tỉnh vùng ven.

-

Cụm từ "Ngân hàng thanh lý": Các ngân hàng khi thanh lý tài sản đều có quy trình đấu thầu, phát mãi rất nghiêm ngặt và đăng tải trên website chính thức của ngân hàng đó, chứ không bao giờ đăng rải rác thông qua các nick ảo trên mạng xã hội với giá rẻ giật gân.

Sử dụng dịch vụ thẩm định giá của ngân hàng như một bộ lọc an toàn cuối cùng

Nếu bạn đã áp dụng mọi cách tự định giá nhưng vẫn cảm thấy mông lung, lo sợ có những uẩn khúc mình chưa nhìn ra, hãy sử dụng một "vũ khí bí mật" cực kỳ quyền lực: Nhờ bộ phận thẩm định giá của ngân hàng vào cuộc.

-

Cách thức vận dụng: Kể cả khi bạn có đủ 100% tiền mặt để mua nhà đất đó và không có nhu cầu vay, bạn vẫn nên làm một bộ hồ sơ đề xuất vay một khoản nhỏ (khoảng 10% - 20% giá trị tài sản) tại ngân hàng. Ngân hàng sẽ cử các thẩm định viên chuyên nghiệp xuống đo đạc, khảo sát thực địa và tra cứu dữ liệu nghiêm ngặt.

-

Bộ lọc an toàn tuyệt đối: Như đã biết, ngân hàng định giá rất khắt khe và luôn ưu tiên tính an toàn pháp lý. Nếu ngân hàng ra chứng thư định giá khu đất đó và sẵn sàng giải ngân, điều đó chứng tỏ: Đất sạch 100% không dính tranh chấp/quy hoạch, và mức giá ngân hàng đưa ra chính là "đáy an toàn" của bất động sản đó. Bạn chỉ cần lấy con số ngân hàng định giá cộng thêm khoảng 15% - 20% là sẽ ra mức giá thị trường hợp lý nhất để chốt mua với chủ nhà. Mất một khoản phí thẩm định nhỏ nhưng đổi lại sự an tâm tuyệt đối cho tài sản hàng tỷ đồng.

Kết luận

Biết cách thẩm định giá nhà đất thực tế chính là "vũ khí" tối thượng giúp bạn tự bảo vệ túi tiền của mình trước những làn sóng thổi giá ảo của thị trường. Thay vì giao phó hoàn toàn niềm tin vào những lời đường mật của môi giới, việc tự mình làm bài tập về nhà bằng cách so sánh giá, tính toán khấu hao và khảo sát thực địa sẽ mang lại cho bạn một con số cận kề giá trị thực nhất. Hãy luôn kiên nhẫn, tỉnh táo rà soát chéo thông tin từ nhiều nguồn và coi định giá là một bước bắt buộc phải làm trước khi đặt bút ký vào bất kỳ hợp đồng đặt cọc nào.

Câu hỏi thường gặp (FAQ)

Tỷ lệ khấu hao nhà ở được tính như thế nào là hợp lý?

Thông thường, nhà kiên cố bê tông cốt thép có tuổi thọ khoảng 50 năm (tương đương khấu hao 2% mỗi năm); bạn chỉ cần lấy số năm đã sử dụng nhân với 2% rồi trừ đi vào giá trị xây mới ban đầu là ra giá trị còn lại.

Định giá nhà trong ngõ cụt, đất thóp hậu cần giảm trừ bao nhiêu phần trăm?

Bất động sản dính lỗi phong thủy như thóp hậu, đường đâm, hoặc ngõ cụt sâu thường bị ngân hàng và thị trường giảm trừ từ 10% đến 20% giá trị so với các lô đất vuông vắn lân cận.

Có nên tin vào các ứng dụng định giá AI trực tuyến hiện nay không?

Các công cụ AI trực tuyến chỉ mang tính chất tham khảo (độ chính xác khoảng 60% - 70%) vì chúng không thể cập nhật được các yếu tố thực tế như tranh chấp ngầm, lỗi phong thủy hay hiện trạng nội thất bên trong.

Vietory Valuation - Selecting True Values to Our Clients

-

Website: vietory.vn

-

Hotline: 0902 464 282

-

Email: tdg@vietory.vn

dịch vụ thấm định giá

- Thẩm Định Giá Bất Động Sản

- Thẩm Định Giá Động Sản

- Cổ Phần Hóa Doanh Nghiệp /Định Giá Doanh Nghiệp

- Tư Vấn Và Phát Triển Bất Động Sản

- Nghiên Cứu Thị Trường